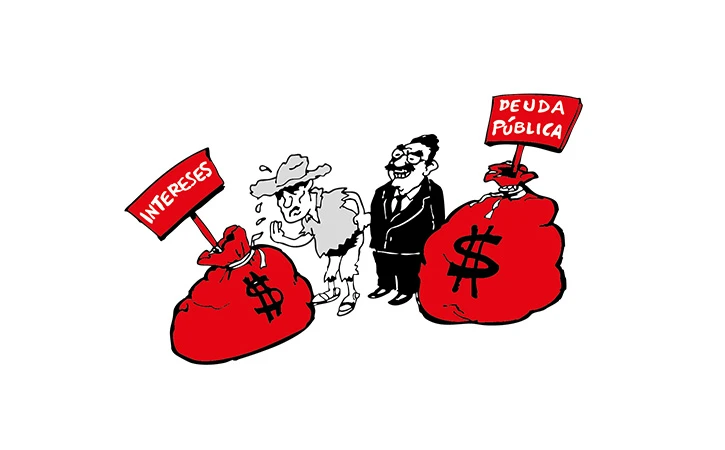

La deuda pública es un mecanismo mediante el cual los gobiernos obtienen recursos presentes a cambio de comprometer ingresos futuros, incluyendo el pago de intereses. Sin embargo, su impacto varía radicalmente según la posición de cada país en el sistema económico global. Mientras las economías desarrolladas del G7 acumulan deudas históricas sin mayores consecuencias –Japón (239 por ciento del PIB en 2024), Estados Unidos (EE. UU.) (120.2 por ciento), Italia (135 por ciento), Francia (113 por ciento), Reino Unido (120 por ciento), Canadá (110 por ciento) y Alemania (62.5 por ciento)–, los países subdesarrollados enfrentan condiciones leoninas que perpetúan su estancamiento. Esta disparidad revela que la deuda no es un simple instrumento financiero, sino un medio de dominación económica.

Durante la crisis de la deuda de los años 80, el FMI impuso programas de “ajuste estructural” a México y otras economías periféricas, exigiendo recortes al gasto social, privatizaciones y disciplina fiscal. Hoy, cuando el G7 acumula más de 50 billones de dólares en deuda (equivalente al doble del PIB estadounidense), las reglas son distintas. Por ejemplo, EE. UU. amplió su techo de deuda en 2023 sin consecuencias (ésta no es la primera vez) y Japón mantiene una calificación de deuda “estable” (alto medio superior: A1, A+ y A por Moddy’s, S&P y Fitch en los últimos años) pese a su alto historial de deuda. Esta asimetría evidencia que la política de austeridad impulsada por el FMI y el Banco Mundial siempre ha sido un instrumento geopolítico: flexibilidad para los centros de poder, rigor extremo para la periferia.

El privilegio de EE. UU. para endeudarse sin mayor problema puede explicarse en que la hegemonía del dólar le permite externalizar sus dificultades de financiamiento: el 30 por ciento de su deuda está en manos extranjeras, pero la FED puede imprimir dólares para evitar el impago. Este privilegio permite que los bonos del Tesoro sean activos muy seguros, lo que los convierte en activos estratégicos para fondos de inversión como BlackRock y bancos centrales extranjeros.

Las tasas de interés reflejan esta desigualdad estructural. Según la UNCTAD (2025), los países subdesarrollados pagaron 840 mil millones en intereses netos en 2023, con tasas entre dos y cuatro veces más altas que EE. UU. y seis y 12 veces superiores a las de Alemania. Los rendimientos medios de los bonos por región fueron de 9.8 en África, 6.8 en América Latina y 5.3 en Asia y Oceanía. En cambio, los rendimientos de los bonos a 10 años de Alemania y EE. UU., desde enero de 2020 hasta mayo de 2024, fueron en promedio de 0.8 y 2.5, respectivamente. Esta brecha condena a las economías periféricas a un círculo vicioso: mayor riesgo país, tasas de interés más altas, menos inversión productiva y estancamiento económico.

El grueso de la deuda del G7 no se destina a dinamizar sus economías –el crecimiento anual promedio desde hace 20 años es de sólo 0.65 por ciento en Japón y 2.1 por ciento en EE. UU.–, sino a subsidiar al gran capital. Por ejemplo, en EE. UU., el gran gasto militar (17 por ciento del gasto del gobierno) va a parar a las empresas armamentistas; su gran deuda le permite rescates financieros, como los de Silicon Valley Bank y Credit Suisse en 2023; y los subsidios a las corporaciones (Boeing, Intel, Ford, etc.) salen del mismo gasto de gobierno. ¿Y quién paga la cuenta? Los ciudadanos de estos países, que con sus impuestos pagan el servicio de la deuda que va a parar a los grandes capitales: EE. UU. destinó en 2024 el 12 por ciento de su gasto público a pagar el servicio de la deuda.

Notas relacionadas

- Banca en México, la Iglesia en manos de Lutero

- 17 mayo, 2025

En días pasados se realizó la 88º reunión anual de los banqueros de México y la presidenta Sheinbaum acudió al exclusivo complejo hotelero en donde se llevó a cabo y participó de su foro.

- Repunte de Covid-19 en destinos turísticos de México

- 16 junio, 2021

“Es Quintana Roo y Yucatán donde hay un aumento importante de casos. Hemos hecho un llamado para que se reduzcan ciertas actividades donde se congrega la gente”, afirmó el subsecretario.

- Aumenta la exportación del mezcal en 2019

- 28 agosto, 2019

Oaxaca por encima de los 9 estados que cuentan con la denominación de origen para la producción de la bebida.

- Estás más cerca de ser pobre que millonario

- 11 enero, 2025

Si crees ser “clase media”, es muy probable que estés equivocado; pero incluso si lo eres, estás más cerca de ser pobre que millonario.

- Aumentarán impuestos para gasolina, refresco y cigarros; IEPS

- 18 diciembre, 2024

Ley del IEPS establece que las cuotas de este impuesto deben actualizarse cada año conforme a la inflación.

- Generan “nenis” 80 mil millones de pesos al año

- 30 agosto, 2024

Las mujeres emprendedoras de negocios por internet, conocidas comúnmente como “nenis”, generan al año 80 mil 200 millones de pesos.

- Firma Argentina 13 acuerdos comerciales con China

- 07 febrero, 2022

Buenos Aires planea presentar un conjunto de obras de infraestructura relevantes para el sector energético, la red de agua y cloacas.

- Pemex registra peor mes en producción de hidrocarburos líquidos desde 2020

- 28 diciembre, 2024

A pesar del incremento en exportaciones, Pemex enfrentó caídas en producción de crudo, gas natural y petrolíferos durante noviembre.

Con el dato de enero dicha industria ligó siete meses consecutivos a la baja.

- Ventas minoristas presentaron menor crecimiento

- 22 noviembre, 2024

Este indicador mostró una tendencia de crecimiento durante los tres meses pasados.

- Con IA, 40% de los puestos de trabajo corren peligro

- 14 abril, 2025

Esta tecnología podría exacerbar las desigualdades en el mundo, advierte la ONU

El 30 por ciento de envíos de remesas electrónicas provienen de mujeres.

- Pide AMLO consumir menos energía por apagones

- 18 febrero, 2021

"Si podemos apagar uno o dos focos, lo que no sea tan indispensable, que todos ayudemos como lo hemos hecho siempre", dijo.

- Pemex perdió 10 mil 900 millones de dólares en 2021

- 28 febrero, 2022

La petrolera reportó este lunes una pérdida neta de 10 mil 900 millones de dólares en todo 2021.

- Las infancias en el capitalismo

- 03 mayo, 2025

El éxito del sistema económico radica precisamente en la destrucción de sus dos fuentes de riqueza: la naturaleza y los seres humanos.

Opinión

Edición impresa

Editorial

La salud pública y la mala política

Las consecuencias de una mala política las paga la población, no los responsables.

Las más leídas

Irán contraataca; lanza misiles contra Israel

Alcalde amenaza con desalojar plantón antorchista en Valle de Santiago, Guanajuato

Aumenta precio del petróleo tras ataque de Israel a Irán

Colapsa CDMX y Edomex con inundaciones, árboles y postes derribados por lluvias

¿Y los millones desviados de Segalmex, paraestatal creada por AMLO?

Detienen a excandidato del PT por asociación delictuosa

Sociedad anónima

Escrito por Ollin Vázquez

Maestra en Economía por la UNAM.